[vc_row type=”in_container” full_screen_row_position=”middle” column_margin=”default” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″ shape_divider_position=”bottom” bg_image_animation=”none”][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/1″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text]Abbiamo letto in un nostro precedente articolo cosa è il VIX e come reagisce sulla volatilità e sui ribassi di SP500. Oggi parliamo di un altro indice elaborato sempre dal Cboe e che misura in un altro modo, la volatilità e il rischio… si chiama Skew Index.

Il Cboe SKEW IndexSM (SKEW Index) quantifica la relazione tra due prodotti simili (opzioni su SP500). L’indice SKEW misura la differenza di prezzo (influenzata dai livelli IV) tra un portafoglio di opzioni dell’indice OTM S&P 500. Il calcolo dell’indice è più complesso della semplice divisione, ma è possibile trovare la metodologia completa nel White Paper SKEW di Cboe del 2011.

L’indice SKEW è un’espressione quantificata della relazione tra le opzioni SPX at-the-money e out-of-the-money, in particolare una misura della differenza di prezzo tra le opzioni call OTM SPX e le opzioni put OTM SPX.

Le opzioni At-the-Money

Si tratta di opzioni in cui il prezzo del sottostante è allineato al prezzo strike.

Le opzioni Out-Of-Money

Si tratta di opzioni il cui prezzo del sottostante è lontano dal prezzo strike e in direzione opposto. Nelle Put si va in OTM quando il prezzo sale oltre lo strike. Nelle opzioni CALL si va OTM quando il prezzo scende sotto lo Strike.

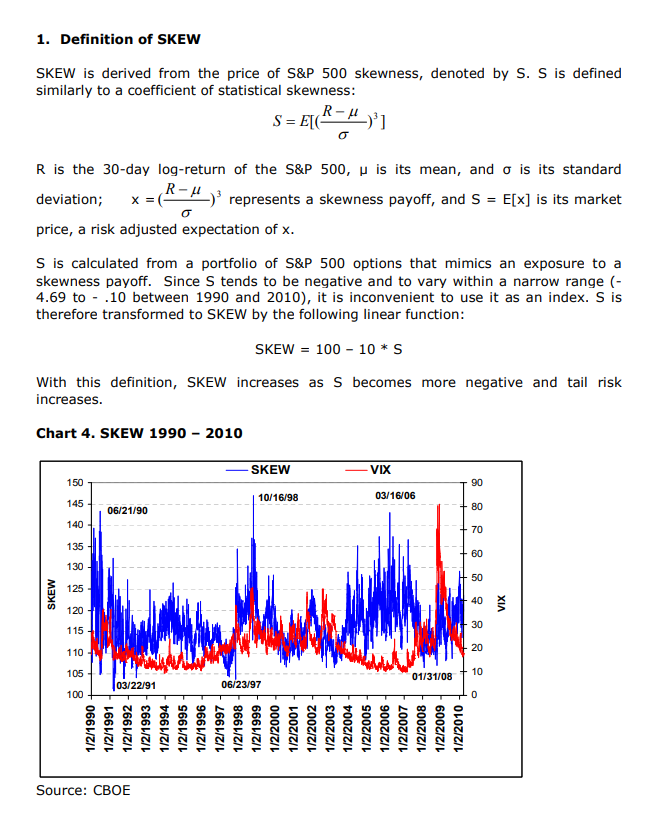

L’idea dell’indice Skew

Dal Black Monday del 1987, i partecipanti al mercato sono stati disposti a pagare di più (premium) per la protezione al ribasso rispetto all’esposizione al rialzo OTM equidistante.

Quindi nasce una situazione di prezzi in squilibrio… dove le put tendono ad avere un incremento di valore più alto (premium) rispetto alle call a parità di Strike. Tipicamente in un mercato rialzista il costo delle put incrementa in modo più che proporzionale rispetto al costo delle call.

In caso di rialzo di SP500 l’indice Skew tende a salire e in caso di ribasso a scendere.

Utilizzando il quadro presentato nel nostro esempio, potremmo confrontare un 5% di opzioni put e call OTM SPX che scadono in 29 giorni di calendario (10 novembre 2021).

Utilizzando il quadro presentato nel nostro esempio, potremmo confrontare un 5% di opzioni put e call OTM SPX che scadono in 29 giorni di calendario (10 novembre 2021).

Riferimento SPX: 4360

5% OTM call = ~4575 strike = 3,55 (punto medio)

5% OTM put = ~4150 strike = 31,65 (punto medio)

Come puoi vedere in questo esempio, il prezzo di un OTM del 5% è quasi il 900% più costoso in termini di dollari rispetto a una chiamata OTM del 5% con la stessa scadenza. L’IV per la put OTM è ~22% e la call è 11,25%.

Il mercato delle opzioni su indici è generalmente sbilanciato verso il basso.

E allora… Ecco uno sguardo alla performance dell’indice S&P 500 (barchart rosso/bianco) e dell’indice SKEW di Cboe (verde) negli ultimi due anni. Abbiamo evidenziato tre dei periodi di drawdown più grandi per l’S&P 500. Noterai la tendenza dell’indice SKEW a diminuire insieme all’S&P 500.

E allora… Ecco uno sguardo alla performance dell’indice S&P 500 (barchart rosso/bianco) e dell’indice SKEW di Cboe (verde) negli ultimi due anni. Abbiamo evidenziato tre dei periodi di drawdown più grandi per l’S&P 500. Noterai la tendenza dell’indice SKEW a diminuire insieme all’S&P 500.

Quando l’S&P 500 scende, in genere si verificano alcune cose nel mercato delle opzioni su indici. In genere, i livelli di volatilità implicita ATM aumentano. L’indice VIX di solito si muove più in alto.

Quando l’S&P 500 scende, in genere si verificano alcune cose nel mercato delle opzioni su indici. In genere, i livelli di volatilità implicita ATM aumentano. L’indice VIX di solito si muove più in alto.

Che cosa è il VIX index?

Leggi questo articolo completo:

Articolo estratto dalla seguente fonte originale: https://www.cboe.com/insights/posts/dawn-of-a-new-era-brings-on-the-existence-of-skew/[/vc_column_text][/vc_column][/vc_row][vc_row type=”in_container” full_screen_row_position=”middle” column_margin=”default” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″ shape_divider_position=”bottom” bg_image_animation=”none”][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/3″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text][/vc_column_text][nectar_cta btn_style=”material” heading_tag=”h6″ link_type=”regular” alignment=”left” display=”block” link_text=”Prova Demo XM” url=”https://we-trading.eu/broker/forex/xemarkets”][/vc_column][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/3″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text]

[/vc_column_text][nectar_cta btn_style=”material” heading_tag=”h6″ link_type=”regular” alignment=”left” display=”block” link_text=”Prova Demo Pepperstone” url=”https://we-trading.eu/broker/forex/pepperstone”][/vc_column][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/3″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text]

[/vc_column_text][nectar_cta btn_style=”material” heading_tag=”h6″ link_type=”regular” alignment=”left” display=”block” link_text=”Prova Demo Pepperstone” url=”https://we-trading.eu/broker/forex/pepperstone”][/vc_column][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/3″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text] [/vc_column_text][nectar_cta btn_style=”material” heading_tag=”h6″ link_type=”regular” alignment=”left” display=”block” link_text=”Prova Demo AvaTrade” url=”https://we-trading.eu/broker/forex/avafx”][/vc_column][/vc_row][vc_row type=”in_container” full_screen_row_position=”middle” column_margin=”default” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″ shape_divider_position=”bottom” bg_image_animation=”none”][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/1″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text css=”.vc_custom_1630073508182{background: #eded8e url(https://www.we-trading.eu/wp-content/uploads/2021/07/Eviugj6XAAQ_zFd-e1630073447199.jpg?id=20363) !important;background-position: center !important;background-repeat: no-repeat !important;background-size: cover !important;border-radius: 2px !important;}”]

[/vc_column_text][nectar_cta btn_style=”material” heading_tag=”h6″ link_type=”regular” alignment=”left” display=”block” link_text=”Prova Demo AvaTrade” url=”https://we-trading.eu/broker/forex/avafx”][/vc_column][/vc_row][vc_row type=”in_container” full_screen_row_position=”middle” column_margin=”default” scene_position=”center” text_color=”dark” text_align=”left” overlay_strength=”0.3″ shape_divider_position=”bottom” bg_image_animation=”none”][vc_column column_padding=”no-extra-padding” column_padding_position=”all” background_color_opacity=”1″ background_hover_color_opacity=”1″ column_link_target=”_self” column_shadow=”none” column_border_radius=”none” width=”1/1″ tablet_width_inherit=”default” tablet_text_alignment=”default” phone_text_alignment=”default” overlay_strength=”0.3″ column_border_width=”none” column_border_style=”solid” bg_image_animation=”none”][vc_column_text css=”.vc_custom_1630073508182{background: #eded8e url(https://www.we-trading.eu/wp-content/uploads/2021/07/Eviugj6XAAQ_zFd-e1630073447199.jpg?id=20363) !important;background-position: center !important;background-repeat: no-repeat !important;background-size: cover !important;border-radius: 2px !important;}”]

Ti piace questo articolo?

Vuoi ricevere via email i prossimi articoli, studi di analisi tecnica e strategie di trading elaborate da We-Trading?

Iscriviti alla newsletter We-Trading cliccando QUI[/vc_column_text][/vc_column][/vc_row]